币圈观察

币圈观察

热点|自媒社:区块链第一股易见股份的“彪悍人生”

摘要:近日,有媒体对易见股份的业绩增速、员工数量、薪酬水平和子公司的经营情况等提出质疑。事实上,易见股份的财报数据充满了疑点,早就被交易所盯上了:2017年年报、2019年半年报上海交易所发了问询函。数据来

近日,有媒体对易见股份的业绩增速、员工数量、薪酬水平和子公司的经营情况等提出质疑。事实上,易见股份的财报数据充满了疑点,早就被交易所盯上了:2017年年报、2019年半年报上海交易所发了问询函。

数据来源:公司公告,WIND

问询函的潜台词是:广大散户们,注意啦,注意啦,这家公司我们都看不懂,危险出没,小心规避。

然而市场并不买账,易见股份的股价跟吃了鸡血一样,让不少投资者啧啧称奇:不愧是区块链第一股。

数据来源:公司公告,WIND

那么易见股份的财报究竟有没有造假,股价又将走向何方?今天我们一起见证一下:区块链第一股的彪悍人生。

01

人均产出是同行的655倍

易见股份的业务分为三类:供应链业务、商业保理业务和信息技术业务。说实话,这三种业务不是一句话能解释清楚的,初善君尽量把自己的理解简单说说。

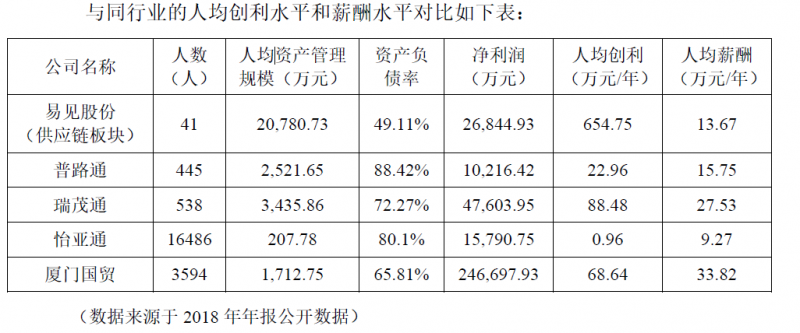

供应链业务就是中间商代付款,典型特点是资金占用量大,收入高,毛利率低。下表为易见股份与主要供应链公司的对比,可以发现,易见股份的人均创利高的离谱,2018年供应链业务实现净利润2.68亿元,人均创利655万元,是瑞茂通的7.4倍,普路通的28倍,怡亚通的655倍。同时,人均薪酬方面,与普路通、瑞茂通、怡亚通并没有太大的区别,这你敢信?

数据来源:公司公告,WIND

那么能解释这种夸张的差异吗?很难。

理论上这种业务客户稳定性应该很强,但是易见股份不是。

2017年至2019年上半年前五大客户一直在变。比如2017年前两大客户中铜矿业资源有限公司、云南滇中创业投资有限公司分别确认营业收入20.65亿元和17.52亿元,占公司总收入的比例为12.94%和10.97%,但是2018年和2019年上半年这两家公司就消失了。

数据来源:公司公告,WIND

同时2018年最大的客户上海金田同业在2019年不见踪影,真是奇哉怪也。

数据来源:公司公告,WIND

更有意思的是2019年第一大客户云南昆交也是一家供应链公司,供应链公司的客户还是供应链公司,真有意思。更神奇的是这家公司是易见股份唯一连续三年都是前五大客户的客户,易见股份对云南昆交2017年至2019年上半年分别确认营业收入11.49亿元、16.25亿元及22.57亿元,增长迅速。

更更有意思的是初善君发现ST沪科今年刚披露13亿元收购云南昆交的重大资产重组,初善君发现了云南昆交的前十大供应商,里面并没有易见股份。

数据来源:公司公告,WIND

原来易见股份的子公司云南滇中供应链管理有限公司在这里与云南滇中创业投资有限公司合并计算,都属于云南省滇中产业发展集团有限责任公司控制的企业。

这里就涉及另外一个问题,如果易见股份的子公司和股东分别于云南昆交做业务,是不是同业竞争?

2017年云南滇中创业投资有限公司是易见股份的第二大客户,贡献了17.52亿元的收入,但是易见股份2017年的年报里关联交易并没有相关披露,是不是信息披露有问题?

总之,易见股份的供应链业务充满了疑点:大客户一直在变、同业竞争、信息披露不完整、人均产出过高、人均产出与人均薪酬不匹配。

02

人均薪酬是同行的十分之一

保理业务是什么意思呢?

公司作为中间方,买卖双方作为第三方,卖方将应收账款转让给保理公司,保理公司向卖方支付保理款,到期后,买方将对应款项支付给保理公司,保理公司收回保理款项。实际上类似于贷款业务,先替下游支付账款,再从下游收钱,根据易见股份的问询函回复,年利率在10%-12%之间。

根据问询函的回复,易见股份并没有完整披露前十大客户的名称,但是披露了应收款金额及相关的利息收入。

数据来源:公司公告,WIND

于是我们又看到了神奇的人均产出,易见股份人均产出700万元,即使跟渤海租赁、江苏租赁、爱建集团等金融公司相比,易见股份也遥遥邻先,是渤海租赁的2.15倍,是爱建集团的3.74倍。如果看人均薪酬,更是大跌眼镜,易见股份的保理板块人均薪酬14.52万元,是渤海租赁的9%,是爱建集团的16%。

数据来源:公司公告,WIND

这数据简直刷新了初善君的三观和认知,这种数据自己都敢发出来,不知道他们自己信不信,让他们的自己的员工怎么看:卖的是白粉,赚的是白菜?

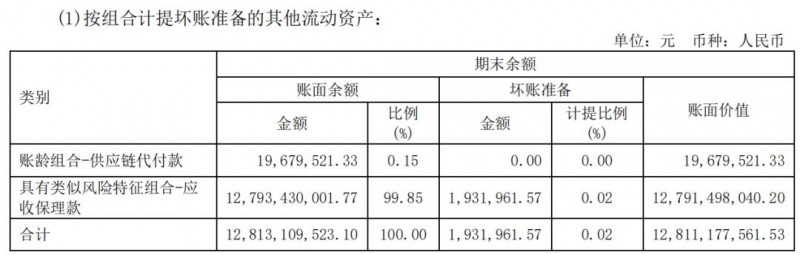

同时,考虑该业务类似于小额贷款,风险非常高,那么保理款计提了多少坏账准备呢?

答案是193万元,要知道应收保理款高达127.93亿元啊,这计提比例只有0.02%。如果按照1%-2%的比例计提,保理业务将减少利润1.28亿至2.56亿元。

数据来源:公司公告,WIND

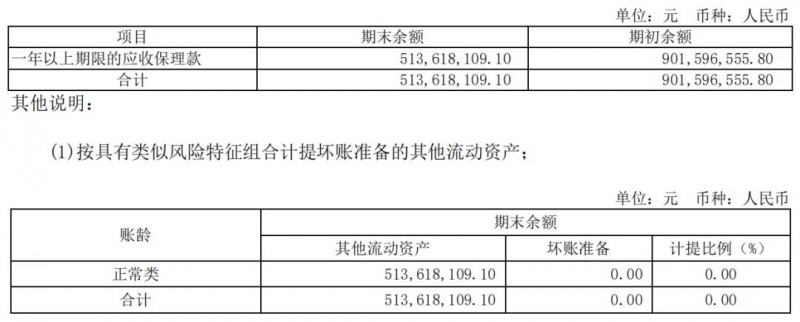

如果说上面的应收保理款期限都是一年以内,坏账比例计提的比较低还比较合理。但是在其他非流动资产超过1年应收保理款高达5.14亿,易见股份依然没有哪怕1毛钱的坏账。

数据来源:公司公告,WIND

真不知道易见股份的保理业务哪来的自信。

03

毛利率100%

信息技术服务业务的主体是深圳市榕时代科技有限公司和易见天树科技(北京)有限公司,声称是基于HyperledgerFabric研发的供应链金融服务系统“易见区块”平台,以区块链作为底层技术,同时利用物联网技术获取可信数据以及数据交叉比对,对平台所刻画的资产进行穿透式管理。

这也是公司被称为区块链龙头的原因。

这块收入的来源是为客户提供的相关服务,按客户获得的融资金额的比例收取。

然后又是神奇的人均创利和人均薪酬的巨大不匹配。易见股份自己选择了艾格拉斯、吉比特、二三四五三年上市公司做对比,易见股份依然是最高的人均创利,几乎最低的人均薪酬。

数据来源:公司公告,WIND

再看主体深圳市榕时代科技有限公司的财务数据,人均产出超过1000万,毛利率100%,净利率81.65%。

数据来源:公司公告,WIND

易见股份真的敢披露。

04

流动性很危机

截止2019年半年报,公司账面货币资金余额只有6.68亿元,其中5.5亿元都是受限资金,换句话说,82%以上都是受限资金。

数据来源:公司公告,WIND

同时,公司有息负债高企,短期借款2.89亿元,一年内到期的非流动负债5.18亿元,其他流动负债26.46亿元,长期借款10.85亿元。

为什么这么牛逼的盈利能力还这么缺钱呢?

因为经营现金流不好。2015年至2017年分别留出了24亿、31亿和14亿,2018年流入了7亿,2019年前三季度继续流出了0.6亿。

数据来源:公司公告,WIND

这么牛逼的赚钱能力赚的都是假钱?

这也是这家公司最大的悖论:业务赚钱能力这么强,却对上下游没有议价能力,经营现金流这么差。

要知道,公司的现金流非常紧张,一年内到期的应付债券为5.18亿元,其中:包含本金5亿元,应付利息0.18亿元,债券于2019年12月29日到期,一不小心就违约了。

所以公司着急的募资,发行各种ABS,不知道这些客户知道公司如此紧张的现金流不。

05

大额预付款

我们知道大额预付款具备非常高的资金被占用风险,尤其是没有明显商业实质的预付款。

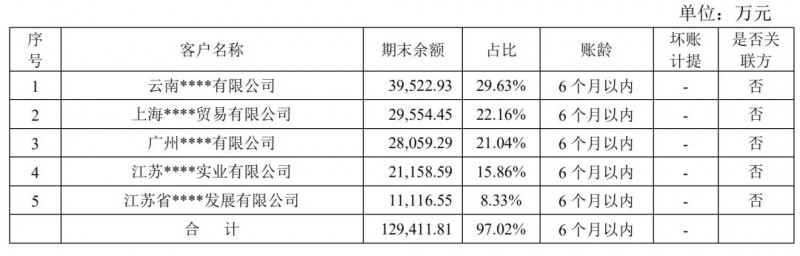

根据半年报,截止2019年半年末易见股份预付款项余额13.34亿元,同比增长48.49%,其中按预付对象归集的期末余额前五名的预付款项汇总金额为12.94亿元,占比高达97.02%。但是公司以签署《商业秘密保密协议》为由,不披露客户的具体名称,并表示以上客户与公司均不存在关联关系。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。