liurui

liurui

《2022年Q3国内元宇宙投融资报告》发布

自打2021年,其实就是“元宇宙年间”逐渐,很多互联网企业相继进到元宇宙跑道,全世界投融资总额达到了百亿等级。

进入2022年之后,全世界元宇宙销售市场投融资更为活跃性,中国市场在数量及经营规模上面完成了大幅上升,各种项目类别入实际性基本建设环节,很多传统行业、互联网大佬逐渐合理布局元宇宙跑道,全世界投融资总额、总数均屡破前高,环顾中国市场,元宇宙产业链在资本支撑下归类日益细致,行业格局基本呈现。

为了能帮大家认清领域实情,把握住领域机会,新浪网VR协同天眼查联合发文《2022年Q3中国元宇宙投融资汇报》,供您参考!(完整版下载方式见文末)

下列融合声明中一部分数据信息,对三季度中国元宇宙投融资展开分析详细介绍:

元宇宙投融资概述

2022年三季度,中国元宇宙投融资总额达到228.4亿人民币,投融资总额较二季度降低22.2亿人民币,同比减少8.9%;投资事件总数为339起,较二季度提升188起,同比增长率125%。

在其中,三季度已公布融资额的企业当中,股权融资过亿人民币事件有49起,在投融资事情总数的比重14.5%,股权融资总额196亿人民币,占股权融资总额超86%;

融资额在1000万余元到1亿人民币间的股权融资一共有69起,占投融资事情总数的20.4%,融资额为31亿人民币,约占投融资额的13.6%;

融资额在1000万元以下融资事件总共221起,占投融资事情总数的65.1%,融资额为1.4亿人民币,在股权融资总额的比重不够1%。

元宇宙投融资板块遍布

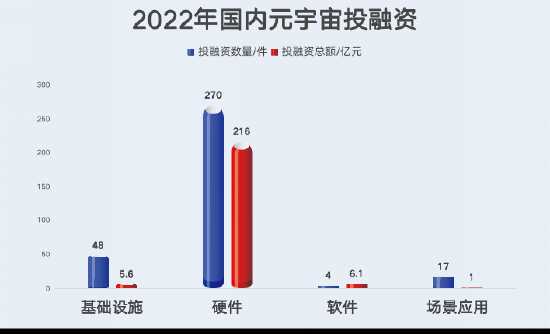

从跑道遍布看来,中国元宇宙销售市场投融资涉及领域主要包含硬件配置、手机软件、基础设施建设、应用场景四大板块。

2022年三季度,硬件配置板块共产生270起投融资事情,占投融资事情总数的79.6%;硬件配置板投融资总额216亿人民币,占投融资总额的64%,硬件配置板块投融资数量及总额较二季度提高都超过10倍。

手机软件板块投融资事情共4起,占投融资总数的0.1%,较二季度降低20起;手机软件板块融资额6.1亿人民币,占投融资总额的2.7%,较二季度下降73%。

基础设施建设板块共产生48起投融资事情,较二季度提高37%,占投融资总数的14.2%;基础设施建设板块融资额5.6亿人民币,较二季度下降94%,占投融资总额的2.5%。

应用场景板块共产生17起投融资事情,较二季度下降77%,占投融资总数的5%;应用场景板块融资额为1亿人民币,占投融资总额的0.4%,较二季度下降超99%。

元宇宙超大金额投融资遍布

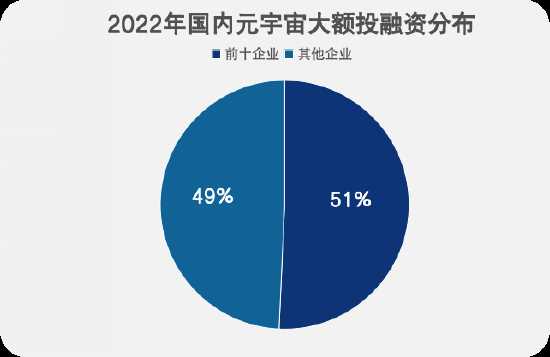

大额融资层面,2022年三季度中国元宇宙融资额排名前十的分别是:中科创达约31亿人民币、CyberOptics Corporation约3.8亿美金、合肥新融成14.83亿元人民币、深圳市奥比中光12.4亿元人民币、深圳市豪鹏高新科技10.44亿元人民币、沐曦集成电路芯片10亿元人民币、合肥市本源量子测算约10亿人民币、景略半导体材料(上海市)约1亿美金、西安市奇芯光学3.5亿元人民币、此芯科技(上海市)约5000万。

中国元宇宙融资额前十名公司融资总额达到115.84亿人民币,占投融资总数的50.7%,中国投融资遍布整体二级分裂发展趋势明显,顺势而为局势逐步形成。

元宇宙投融资特性

按月度项目投资数看来,2022年三季度元宇宙投融资总数呈先稳定后下跌发展趋势。从7月的128起不断至8月的127起后,接着又下降到9月的84起。融资额已经从7月的84.1亿人民币不断至8月的81.3亿人民币,9月份则滑至63.1亿人民币。投融资经营规模总体尽管有所下降,但改变并不明显。

资产股票投资风险层面,三季度中国元宇宙投融资传承了上半年的发展趋势,资产更亲睐光学模组、VR整个设备、有关处理芯片等硬件设备行业,其次人机交互技术、数字孪生等新理念行业,被投资人则多见在虚拟现实技术细分行业具有一定名气,并且具有深耕细作技术性、拓宽市场、吸引优秀人才等服务的公司,总体上价值驱动更加明显。

全篇汇总

时下,中国经济发展已经由飞速发展环节转向高质量发展环节,元宇宙庞大产业链针对促进新技术应用、创新模式、业态创新在广泛运用极其重要;立即加入到元宇宙发展趋势的浪潮,也有助于在我国把握住隐性的时代机遇,防止错过全世界产业链收益,这也是元宇宙的发展战略价值和意义。

该汇报根据信息对业内投融资情况展开分析,希望可以帮你们发觉与探索领域机会。为您提供有效参照!

来源:liurui

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。