鸵鸟区块链要闻

鸵鸟区块链要闻

IOSG:Uniswap治理代币估值模型的最优解构

来源:IOSG Ventures

作者:Momir

投资人频繁使用相对估值法 / 较为估值法来评价初期时期的新项目(例如较为工程项目的 P/S,P/E 等),这对新项目 / 企业的总收入的可能一般是最直观有效的办法。但是,我们在 crypto 行业去评定类似 Uniswap 这种 AMM 项目的时候,便出现了一个考验:对于一个区块链技术的 AMM 买卖协议,选择什么样的收入构造对协议的货币开展公司估值目前市面上没有一个普遍存在的的共识。由于相较于传统式商业的实体线,区块链技术协议分派收入的利益相关方很有可能更多的更繁杂。

现阶段大部分主要有两种关键方式:

将流动性提供者支付的总费用归到协议总收入。

流动性提供者费用不计入做协议总收入,协议总收入为软件上支付的总费用的 x%。

要是直接套入传统式金融行业会计的国际惯例,就会得到这种论点论据:总费用应当相当于总收入。可是却常情而言这有失公正,由于该笔收入里的很大一部分实际上不属于协议,反而是归属于流动性提供者。比如,运用演绎推理,假如银行可存款人利息收入做为最大收入线,那样借款协议能将 LP 利息收入做为最大收入线,因而 AMM 能够对协议支付的总费用做相同的对比。另一方面,对其 AMM 交易中心与 CLOB 交易中心开展对标时,这类计算会导致一些不一致的状况。

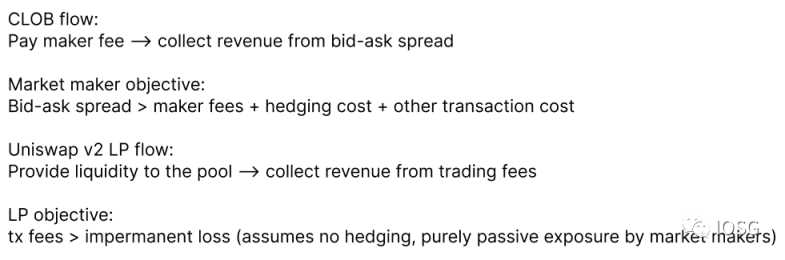

以 CLOBs 为依据对 AMMs 进行评价

对 Uniswap v2 而言,定制的关键基础是全部 LP 都是有统一的处于被动开放式。唯一的收入是不变的 0.3% 的交易费,不会像流动性提供者 / 做市在根据订单簿的交易中心那般从买卖价差中获取收益。

从源头上说,买卖价差是消费者在交易所交易费以外收取的潜在性交易费。因而,CLOB 中做市的买卖价差,就能对比为 Uniswap v2 中 LP 的交易手续费。假如对于我们来说做市是交易中心的内部工作人员,就不该把自己的收入做为交易中心的收入。货币持有人有可能会得到流动性提供者扣除总费用的 10-20%,做为协议的净收入,Uniswap v2 最有名的分岔,Sushiswap 就是这样的状况。换句话说,Sushiswap DEX 上每一笔的交易 25 个百分点被分给流动性提供者,而 5 个百分点(总费用的 16.67%)被分给 SUSHI 质押贷款者。

Uniswap 还有机会引进收费标准,在这样的情况下,它能够为 UNI 货币持有者造成经济效益。

销售市场的共识

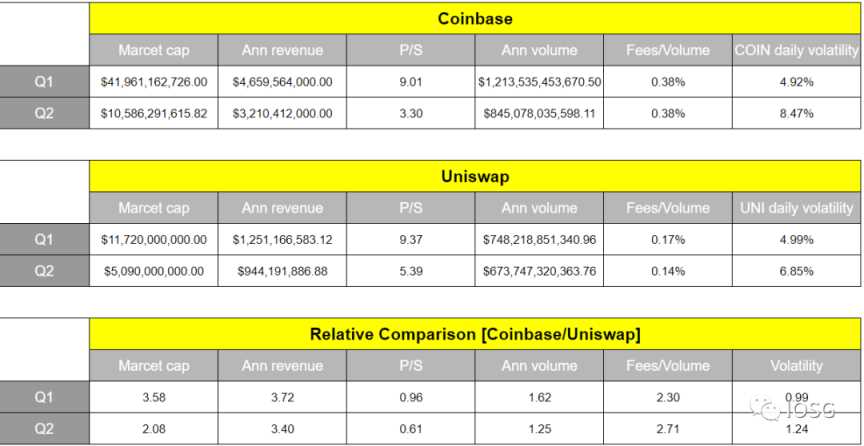

但是,假如我们观查定价,好像销售市场确实没意识到 AMMs 与 CLOBs 的差异收入构造。如图所示,它对于 Uniswap( 流动性经销商支付的总费用)和 Coinbase 的总收入使用了相似的投资乘数去比较公司估值,虽然二者的构造显著不一样。

照片来源:IOSG Ventures

即便如此,假如我们调节 P/S 测算,将总收入界定为 LPs 支付的总费用的 16/17%( 并假定这也不会对成交量造成不良影响),年化利率收入将大约为 1.6 亿美金(9.45 亿美金 *0.17),P/S 投资乘数大约为 32(5B/1.6 亿美金),比以上中高级 6 倍。尽管 Uniswap 是行业领先的区块链运用,但这是否验证了比 Coinbase 大 10 倍投资乘数 32 vs 3.3)是正确的?或是,这一实体模型并没有提供一个整体上的状况?

Diving Deeper

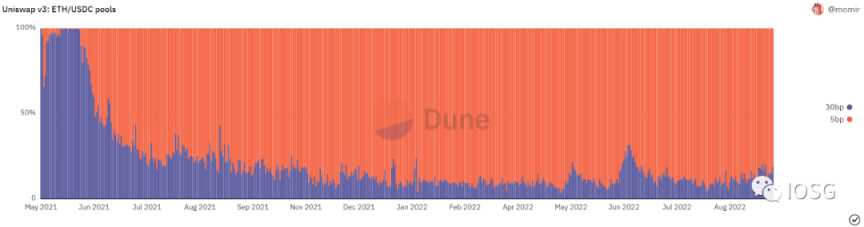

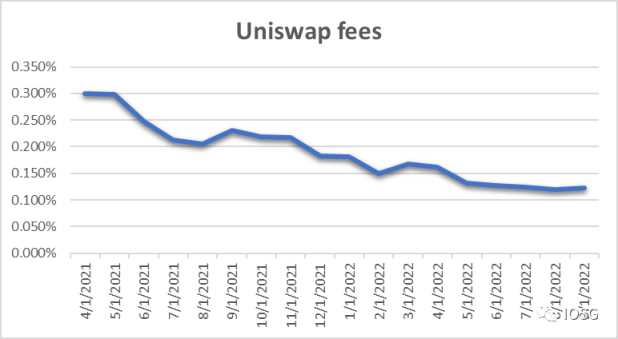

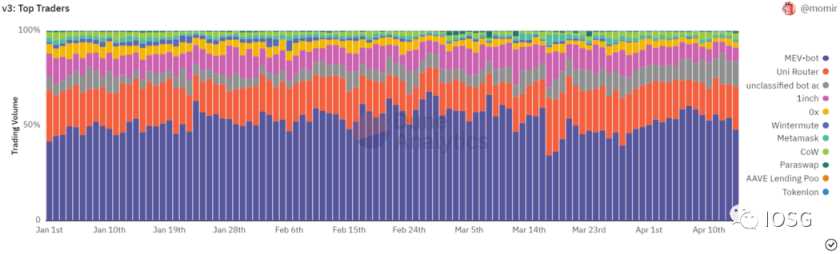

2021 年,Unigwap 上线了 v3,大大的影响了 LP 和平台的互动形式。换句话说,在 v3 中,流动性提供者无须遵循统一分配,并还有机会更为积极主动开展开放式管理方法。这造成了越来越多 5bps 和 1bp 水池,流动性提供者 / 做市还可以在相对较低的交易手续费和更有效率的监管中间获得均衡,且有可能从买卖价差中获得盈利。

照片来源:https://dune.com/queries/1324318/2263403

尽管在像 Uniswap v2 这种 AMMs 中,应用总费用做为投资乘数的前提可能会致使新项目标价太高,但类似 Uniswap v3 的模式下,它还可能会致使截然相反得到的结果。比如,有可能会交易中心的成交量提升,但是由于大体上更多买卖是来自于低 bp 池,因而花费止步不前。

数据信息来源:TokenTerminal

提升 UNI 其价值

截止到近期,UNI 货币意义的积累已经变成 DeFi 行业探讨数最多的话题讨论之一。建议开启花费开关小区组员给出了 pilot program,指定的资金池将引进 10% 费用,减少流动性提供者的收入。另一方面,抵制该提议人认为,假如 Uniswap 急切把它影响力货币化安置,将可能会在隐性的分岔中丧失核心竞争力。但是,为了能提升 UNI 货币其价值,治理者不该将自己控制在二选一上。

Uniswap DAO 目标该是:

最大程度地提升成交量。

材料来源:https://dune.com/queries/1324949

掌握和用户之间的关系:唯有通过和用户立即取得联系,Uniswap 才可以减少学生的价格敏感性。换句话说,Uniswap 大量的成交量来源于 DEX 聚合器,这种聚合器为流动性很强的消费群体给予订单信息,这种客户只注重取得最好价钱,对于任何特定交易中心也没有满意度。伴随着 DEX 聚合器增长,Uniswap 有可能会与其它关键流动性来源市场竞争,与此同时让聚合器和用户之间的关系货币化安置。

在协议方面引进做市花费以外费用:如上边对比表所显示,Coinbase 支付的成本是 Uniswap 的 2.7 倍,这说明 Uniswap 在原有做市花费以外提升花费并把它导进 DAO 保险库的好机会很有可能非常大。这笔费用能有多大,在于上边的见解——学生的消费群体的满意度,或是很有可能更为重要学生的 LP 的满意度(他们正在逐渐被做市开展对冲套利)。越来越多廉价池的市场份额为协议级收费标准开启了更多的室内空间。对不同层次的投资者开展非统一收费试验,运用机器学习算法的方式对套利者进行筛选,可能非常有趣。

由上而下的办法

充分考虑以上任何状况,我们要如何把 Uniswap 这种区块链技术混和交易中心与 CLOB 交易中心,乃至的受的监管 CLOB 交易中心如 Coinbase, 开展相对应的标准较为?可以用最保持中立标准是这样的平台分别所产生的成交量。一个平台和另一个服务平台对比,怎么样的投资乘数才是相当科学合理的,主要取决于一系列的要素,例如:

成交量的品质:a)假如 Uniswap v3 中的大多数成交量是通过 MEV 智能机器人完成,怎么会这样?一部分主要原因是对于散户的三明治进攻,但也是因为低效能的流动性提供者逐渐被对冲套利。假如 Uniswap 的成交量有很大一部分是通过不成熟的流动性经销商所造成的,那么这样的动态变化可持续怎样?b)成交量是不是遭受鼓励?

材料来源:Dune Analytics

征缴协议费能力:Coinbase 有超出 1 亿登记注册的实名认证客户,而「仅有」550 万只不一样地址以前与以太币里的 Uniswap 互动交流过。除此之外,Coinbase 可能会有一个更有黏性的用户群体,而 Uniswap 的非常大一部分成交量是由聚合器所获得的。

经营效率和领导能力:Coinbase 有千余名职工,而 Uniswap 的重要推动者 Uniswap Labs 则无 70-80 名员工。

叙述和区块链技术的必要性的论点论据,归属于一个特定生态体系,及其定制的优势。

触发事件:是不是还有机会拓展到一个新的垂直行业 ( 如 Coinbase拓展到质押贷款业务流程、非托管钱夹等),这种业务流程的收益怎样,取得成功的概率到底有多大?

风险性:每一个货币的相对性不确定性有可能是的风险一个很好的意味着,但是应该根据货币非流动性、即将来临开启可能产生的极大买盘、特殊监管风险等作出调整。在之后的文中,我们将要进一步闸述无风险利率问题。

转载:驼鸟区块链

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。