手机中国联盟官博

手机中国联盟官博

二十年汇顶科技:昔日指纹芯片王者如何走向亏损?

集微网消息 2022年,恰好是汇顶科技成立二十周年,谁也不能否认,汇顶科技曾经一度是指纹芯片行业的王者,这一点不仅仅体现在其当初的业绩高速增长,更体现在当初其对智能手机话语权的强势,乃至让OPPO一度对其发出“封锁函”。

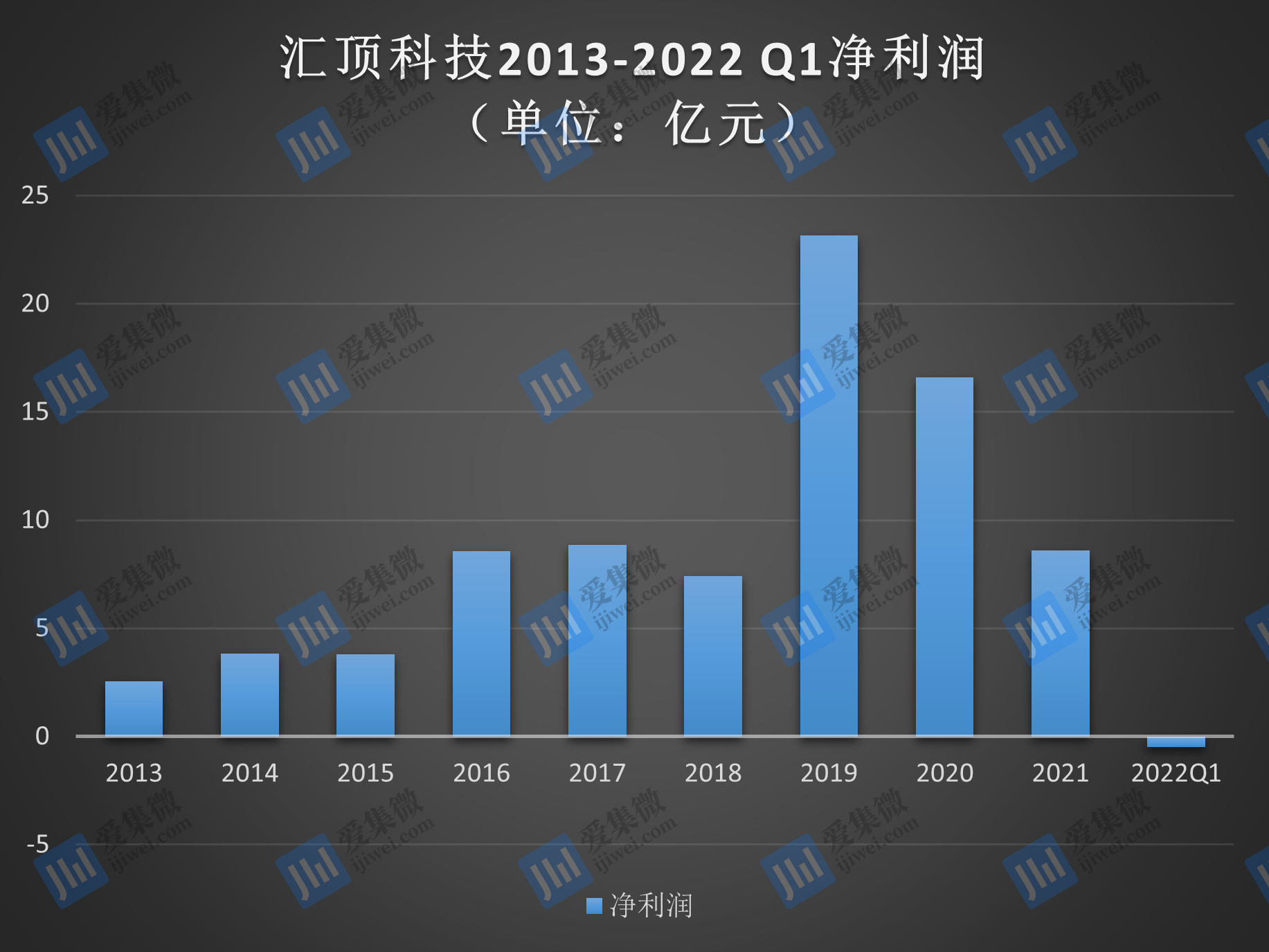

2019年9月份,汇顶科技市值正式突破千亿元,成为A股首家市值突破千亿的半导体公司,到了2020年2月份,其市值高峰期更是超过了1700亿元,然而,在短短的两年多时间,其市值却从1700多亿元一路暴跌到不到270亿元,蒸发了整整1500亿元!

究其背后的原因,汇顶科技的高速发展无疑抢占到了指纹芯片的风口,不过,随着产业的变化,也导致其陷入当前的困境,从2020年净利润超25亿元,到2022年第一季度变成亏损,汇顶科技只用了两年;更为严峻的是,根据其现有业务展望未来,汇顶科技的发展依然充满了不确定性!

狠抓风口跌落神坛之路

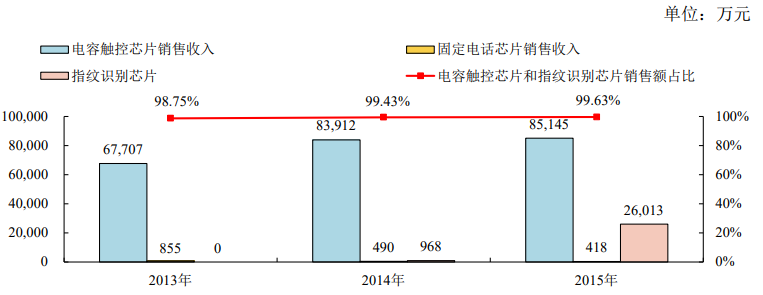

回顾汇顶科技的发展历史,可谓十分传奇,其从2002年到2019年,几乎每一次转型都十分成功。首先是从2006年开始,在固定电话芯片的基础上,研发了电容触摸按键芯片,并在2010年实现了小批量生产,到了2011年,随着智能手机和平板电脑市场的高速发展,其电容屏触控芯片销量快速提升,随后到了2014年,又开始进军指纹芯片市场。

整体看来,当时其通过固定电话芯片市场成功转型进入到了电容触控芯片市场,并且在2013-2015年,电容触控芯片销售额在公司占比都超过了98%,并且在2014年开始实现指纹芯片的量产。

从汇顶科技业绩变化也可以看出,其每次业绩暴增都是由于新产品的快速起量。如在2013-2015年,其营收保持稳定增长,但整体的增速并不大,原因在于,当时的主要营收来源于电容触控芯片业务,但到了2016年,其营收快速增长。

据笔者查询得知,2016年,其第一大营收业务已经从电容触控芯片变成指纹芯片,且在这一年中,其电容触控芯片的营收同比还在下降,与此同时,指纹芯片的营收同比增长788.66%,成为公司第一大业务,促使其该年度的净利润同样大幅度增长。

而背后的原因在于,2013年苹果在iPhone 5S中搭载了指纹芯片,彻底点燃了整个指纹芯片市场,国内手机厂商纷纷跟进,随后汇顶科技指纹芯片大规模量产,成为国产指纹芯片厂商中最为受益的厂商,这也为其2016年登陆A股做了铺垫。

但通过上述财务图表也可以发现,尽管2016-2018年,其营收一直处于增长状态,但明显已经乏力,而净利润更是在2018年出现了同比下降的情况,甚至低于2016年高峰期。

这背后的原因又在于,当时国内众多电容触控芯片厂商进军指纹芯片厂商,且得到成功量产,随后如众多消费类电子芯片一样,进入价格战状态,这也是导致其净利润下降的原因之一。

不过到了2019年,汇顶科技再次迎来其巅峰时刻,在这一年中,其屏下指纹芯片大规模量产,而且当时的售价在行业高的离谱,此时甚至已经拥有选择客户权。在屏下指纹彻底爆发之际,促使其营收与净利润双双达到历史巅峰。

也正是从这时候开始,屏下指纹芯片市场也重蹈电容式指纹芯片旧路,随着思立微屏下指纹芯片大规模商用,价格战正式拉开序幕,如OPPO、华为均开始大量采用思立微方案,导致屏下指纹芯片价格快速下降,这也是汇顶科技毛利率大幅波动的原因。

如在2013-2014年之际的电容触控芯片时代,汇顶科技凭借在行业的地位,毛利率维持在60%以上,但到了2015年,陷入价格战以后,毛利率则快速下降,时至2016-2017年进入电容式指纹芯片时代,同样快速进入价格战阶段,导致两大核心业务的毛利率都很低,直至2018-2019年进入屏下指纹芯片时代,才使得公司毛利率有所提升,不过2020-2021年,再次因为价格战和市场需求等因素,导致公司毛利率持续走低。

在屏下指纹芯片刚量产之际,对于智能手机而言无疑是新的卖点,这也导致国内一线手机纷纷强占赛道,促使汇顶科技也成为产业香饽饽,在某种程度上,当时的屏下指纹芯片已经和处理器芯片一样,成为各大手机品牌宣传旗舰机的亮点所在,而这也助长了汇顶科技的“强势”。

何等强势直接PK手机终端客户却惨遭“封杀”

毫无疑问,汇顶科技业绩高速发展的背后,离不开产业风口;与此同时,在利润诱惑的趋势之下,最初汇顶科技的屏下指纹芯片价格高达十多美金,这在当时智能手机硬件成本中的占比十分之高。更为严重的是,在与大客户合作之际,汇顶科技却遭遇了大客户的“禁令”。

时间回到2019年9月,一封关于OPPO发送给供应商邮件显示:近期发生的一起供应商不诚信事件,给我司带来了巨大损失,经决策,现将其列入OPPO供应商禁用名单,禁用期限5年,特此公告:

OPPO与深圳市汇顶科技股份有限公司(以下简称“汇顶”)在TP驱动、指纹sensor等领域维持了多年的合作关系。在2018年5月份,我司指纹采购团队与汇顶科技董事长张帆就第二代屏下光学指纹的合作事宜进行了沟通,之后汇顶承诺为OPPO某规划项目批量供货。于是项目运转,我司开始投入相关资源,进行备料,然而在6月4日,汇顶科技迫于其他客户的压力,为保证其他客户使用的有限性,把向OPPO之前承诺的批量供货时间推迟了三个月,造成OPPO项目无法开展,损失巨大。

这种不守承诺的行为OPPO坚决不能容忍,经决策,将汇顶列入OPPO供应商禁用名单,列入禁用名单期限为5年(注:禁用名单中的供应商及原主要投资人另开的公司禁用期间在我司供应商体系不得被启动,包括一级供应商、二级供应商、三级供应商及更上游供应商)。

随后,汇顶科技在公司官方网站发布道歉:数月前,汇顶科技因工作失误,给OPPO公司带来困扰,对此,我们表示深深的歉意,并第一时间在内部进行深刻反思。OPPO是全球领先的科技品牌,汇顶科技期待未来仍有机会通过卓越的科技与服务,秉承诚信原则与OPPO达成崭新合作,为全球消费者带来安全便捷的科技体验。

据笔者了解到,正是在某种程度上,汇顶科技在终端手机客户的强势,为其后续的发展埋下了地雷!据业界人士透露,当初指纹芯片刚上量之际,汇顶科技的单颗芯片价格高达十多美金,这对于终端厂商而言压力实在不小,且处于向供应商“要货”状态。

随后便发生了上述OPPO事件,当年OPPO旗舰机R17即将量产,中途改换思立微的指纹芯片方案,而思立微也趁此机会顺利打入OPPO屏下指纹方案供应商。

在业界人士看来,“汇顶科技的强势作法让国内一线手机品牌这些大客户十分‘郁闷’,所以在思立微方案量产以后,思立微通过价格战不仅仅抢夺了汇顶科技的订单,同时也把屏下指纹芯片单价快速拉低,从现在来看,屏下指纹芯片的价格早就已经烂大街。”

而OPPO事件其实只是序幕,在OPPO事件之后,对汇顶科技产生负面影响的还有华为高端旗舰机,此时思立微屏下指纹方案也进入华为旗舰机供应链体系,对汇顶科技无疑造成了冲击,不仅仅在出货量方面遭遇分享市场份额,同时在价格方面也被动下降。

而这为汇顶科技的业绩走下坡路拉开了序幕,无论是价格还是客户市场份额,开始双双出现下降的情况,于是到了2020年,其净利润快速下降。

产业落寞未来何去何从

谁也不可否认,指纹芯片产业早就没落,已经过了当初的风口,无论是最迟的电容式指纹芯片时代,还是当下的屏下指纹芯片时代,在这个过程中,众多的电容式指纹芯片厂商走向倒闭,甚至曾经的全球电容式指纹芯片龙头厂商FPC最终也没有善果,更不用说国内众多的中小型电容式指纹芯片厂商,进入屏下指纹芯片时代以后更是如此,一方面在于技术难度和专利门槛,另一方面在于智能手机终端的集中化程度大幅提高,导致中小厂商根本无法进入该市场。

而从市场需求来看,尽管屏下指纹芯片在中高端智能手机中的搭载依然是标配,然而,随着华为旗舰机出货量的快速下跌,导致国内屏下指纹芯片供应商受到很大的影响,因为从高端旗舰机市场来看,华为缺失的份额主要被苹果和三星抢夺,而这两者高端旗舰机均为采用境外厂商的屏下指纹芯片,这从很大的程度上意味着,屏下指纹芯片市场容量在降低。

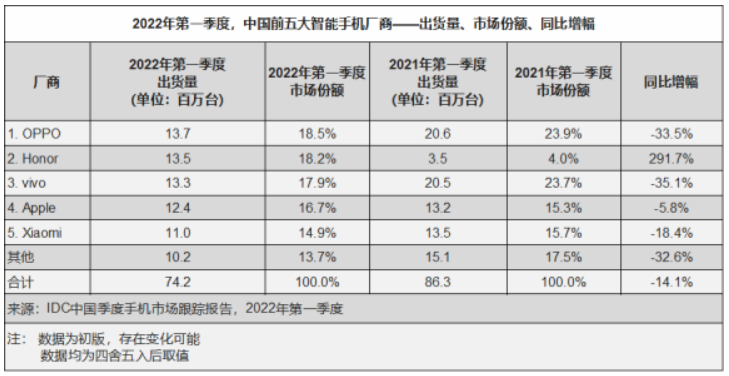

此外,从市场需求来看,全球智能手机出货量陷入滞涨状态,且在国内市场,更是进入出货量同比下降之中。据IDC数据显示,2022年第一季度,中国智能手机市场出货量约7,420万台,同比下降14.1%。除了荣耀以外,国内一线手机品牌OPPO、vivo、小米出货量均同比大跌,而这也是汇顶科技屏下指纹芯片核心大客户!

显然,对于汇顶科技而言,其实也早就意识到危机,在这种情况下,其采取了两种措施:其一是资本化运作进入更多芯片产业;其二是大力挖掘人才;然而,从前者来看,目前并未有很大的见效。

首先是资本化运作,如上所言,到了2019年,汇顶科技的营收主要来源于指纹芯片,此时指纹芯片营收在公司总营收中占比高达近84%,这一年指纹芯片的毛利率提升了9.73个百分点。产品单一之下,其进行横向拓展,业绩的大幅度增长,也为其进行资本运作奠定了基础。

2019年8月,汇顶科技发布公告表示,公司拟通过现金支付的方式购买 NXP B.V.旗下的语音及音频应用解决方案业务(Voice and Audio Solutions),交易价格为 16,500 万美元,并于2020年2月完成资产交割。

2020年8月,汇顶科技再次表示,耗资3950万欧元完成收购德国Dream Chip Technologies GmbH公司 (以下简称DCT),据其表示,整合DCT在自动驾驶系统领域的强大技术能力,汇顶科技的创新能力将如虎添翼,为全球汽车客户提供更具差异化价值的创新产品。

通过上述两次收购,也使得汇顶科技业务从智能手机等终端领域,延伸到物联网、汽车电子领域。但从2021年汇顶科技财务报告来看,这两次收购的作用目前并不是很大。

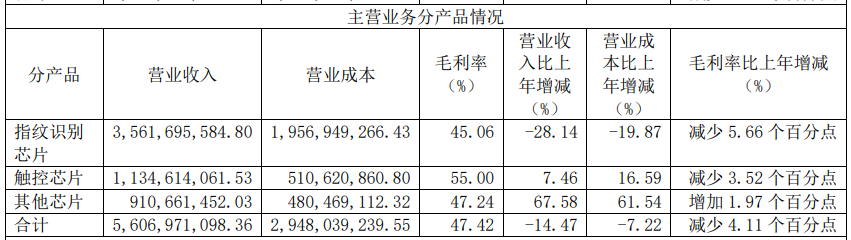

除了主营产品指纹识别芯片和触控芯片,其他芯片在2021年的营收虽然同比增长了67.58%,但整体营收额只有9.1亿元,如DCT合并报表后贡献的营收只有321万欧元,相对应的净利润反而亏损了551万欧元,与指纹识别芯片相比仍有很大的差距,且指纹识别芯片和触控芯片的毛利率都在快速下跌。

除了通过资本运作拓展业务以外,汇顶科技还试图通过挖掘人才来提升公司运营,2022年3月15日,据汇顶科技布公告称,为满足公司发展的需要,经公司首席执行官提名、董事会提名委员会资格审核,董事会同意聘任胡煜华女士为公司总裁,全面负责公司的整体运营管理并直接向公司董事长兼首席执行官张帆先生汇报。

资料显示,胡煜华女士于2000年加入德州仪器,担任技术销售工程师,2015年,胡煜华女士被任命为德州仪器中国区总裁,2018年8月,德州仪器宣布任命胡煜华女士为德州仪器公司副总裁,并继续担任德州仪器中国区总裁;而在此前,汇顶科技已经引入前TI高管谢兵加盟董事会,担任公司非独立董事。

整体来看,对于当前的汇顶科技而言,可谓“四面楚歌”,传统指纹芯片和触控芯片业务处于下坡阶段,且终端市场需求低迷,毛利率下降更是雪上加霜,与此同时,新并购的业务在业绩方面的提振并不是很快速,在这种情况下,汇顶科技的业绩拿什么来保障?

如果说,在过去十年中,汇顶科技先是站上了电容触控芯片风口,随后又站上指纹芯片风口,最终又抢占到屏下指纹芯片风口,那么,接下来的十年,属于汇顶科技的风口又何在?至少从目前看来,答案十分迷茫!

(校对/Arden)

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。