路安

路安

探究 DeFi 借贷清算机制及其实现原理、风险与用例

这篇文章文章是三篇系列产品文章里的第二篇,探讨 DeFi 借贷协议工作原理——他们的关键所在组成部分、公式和用例。在我们之前的文章中,大家回顾了 DeFi 的关键实际操作——借款,和不同协议书怎么选择完成这些操作(记得「市场份额 Token」吗?)。在这篇文章中,我们将要主要介绍对于我们来说最令人激动的 DeFi 借款定义之一:结算。

过多质押和坏账损失

你可能会从我们之前的blog文章中想到,协议书客户只有并对发放给合同的抵押物的百分比开展财产借款。这不是没有道理的,由于协议书需要确保假如你没法清偿债务,它能够从我那边取回其财产(或任何其他使用价值相同的财产)。这类资产抵押的一个过程起源于传统金融,比如今日,一个人可以把自己的房屋或法拉利做为借款还款的抵押物。

质押取决于抵押物价钱保证其使用价值的前提——虽然房子或法拉利跑车价钱难以保证,但它们各自其价值相对性不是很不稳,而相比 ERC20 或 NFT 等资产而言,更为稳定。

在大部分 DeFi 借贷协议中,你抵押借款财产务必比你们借款的使用价值更有意义,也就是我们常说的过多质押。

假如借贷协议要维持会计平稳,只可以过多抵押物的借款是有好处的。想象一下,你提供了一些财产做为抵押物,但这些资产的价值忽然小于大家从合同中借过的资产净值。如今,你抵押物使用价值小于你欠协议书债务,你就有还钱的驱动力。终究,在偿还借款的过程当中,我们将得救的抵押物现今使用价值小于具体偿还借款所需要的额度。这类借款己经没有偿还能力。

每一笔没有偿还能力贷款对其所在的协议书都是不利的。从没有偿还能力贷款过程中产生的负债会到合同中造成不安全隐患,终究,债务量是借出去者不能从合同中收回资产总数。为了能注重这种坏账损失多么槽糕:假如在协议上出现了相近传统金融「银行挤兑」的现象,最后一批从协议书中获取他的资产用户将没法这么做。

自然,一些有很多坏账损失协议内容对客户的诱惑力比较小。

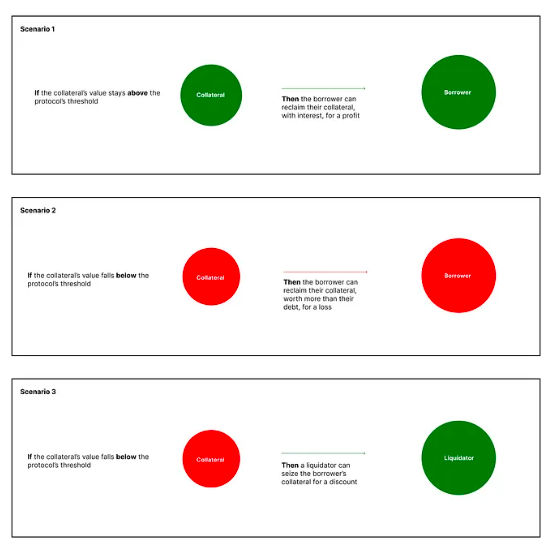

结算和清算阀值

大家明确表示,当借款抵押物使用价值小于贷款人带贷款利息债务使用价值时(又称为小于质押),借贷人负债会让其所在的借贷协议健康状况造成威胁。为了避免小于抵押物的持股提升,协议书容许第三方(不一定是合同的客户)还款小于质押(或超过小于质押)债务。根据还款小于抵押物的负债,这种被称作清算人的第三方有权利以折扣的价钱退还给其被覆盖债务人抵押物。这一过程被称作结算。

你可能会想了解:为何协议书要依靠第三方来结算不正常的持股?终究,协议书能将全自动结算体制编号进其代码中。

推送结算买卖交易成本非常高。假如协议书全自动推送这种昂贵买卖,resulting gas costs 会大大增加其经营成本,因此消弱其盈利。

除此之外,全自动结算系统设计很困难。协议书不但一定要考虑是否应全自动结算一个持股,并且一定要考虑什么时候这么做,并且以体现市场波动率的速率进行清算。根据鼓励专业的第三方来结算这种持股,这一过程要简单得多。

结算实质上并不是有利可图的——针对这一过程而言,债务人抵押物务必使用价值高过她们欠帐金额。假如清算人没有保证这一过程会能够赚钱,他们也不会结算一个持股。

那样什么时候一个持股才会被结算?这些条件由协议书确定,是分派为每个资产结算阀值的函数。

在结算阀值层面,时长至关重要。就像我们所知道的那般,如果一个持股债务价值超过其抵押价值,结算这种持股对清算人来讲是不赚钱的,协议书也将面临坏账损失。因而,安全结算阀值为清算人提供充足的时长,在持股做到无法偿还状态以前结算他们。

如今我们明白了每一个参与者维持持股身心健康动机,我们将要展现协议书具体如何做到这种体制:

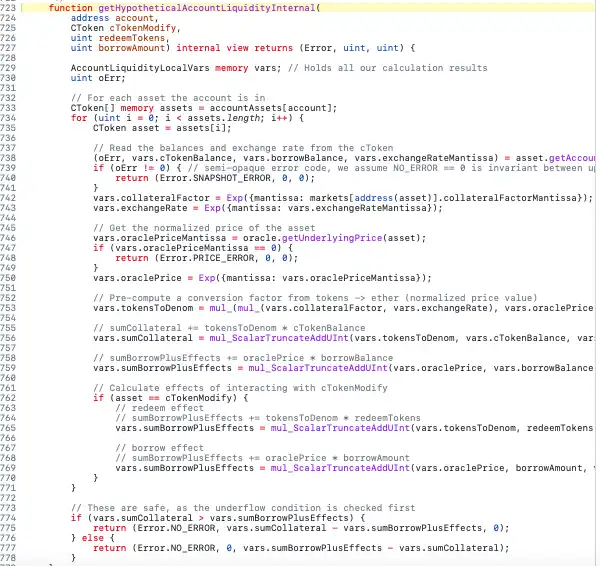

Compound:帐户流通性

Compound 涉及到一个名叫 AccountLiquidity 参数值,测算 Compound 主合同 Comptroller 里的 Liquidation Threshold。

Comptroller 有一个名为 getAccountLiquidity() 的函数,回到相关帐户流动性信息内容。在外部,此函数调用 getHypotheticalAccountLiquidityInternal():

我在这里见到,该函数公式主逻辑性被限定在一个 for 循环系统范围之内。这说明测算帐户流通性是由迭代更新全部销售市场完成,在其中帐户参加。也就是说,在预估帐户流通性时,考虑了客户借款并作为抵押物的所有资产。

从我们之前的blog文章中回想一下,cTokenBalance 是用户为质押而提供的基础资产总数。在这个案例中,大家也可以看到 borrowBalance 和一些神秘 exchangeRateMantissa,它都从 getAccountSnapshot() 回到。

在我们之前的blog文章中探讨的一般化 exchangeRate 自变量中,大家写到:

「一个任意年利率能增加铸造的 Token 总数,假如 exchangeRate < 1,则能够减少 Token 总数,假如 exchangeRate > 1,则可提升 Token 总数。」

这同样适用于 exchangeRateMantissa,它表示 cToken 与基础资产间的费率。

正如我们在这个案例中看见的,Comptroller 在获取了前面提到的三个主要参数以后,将首先获得现阶段已经迭代的特殊市场 collateralFactor。这一 collateralFactor 信息是指用户可以根据其抵押物借多少价位指标值。从这个定义中,我们能假定每一个抵押物的积蓄能够质押不同类型的借款额度。

往往这一金额为不一样财产中间各有不同,根本原因是每一个财产在协议眼里都有各自的「隐患」,一般是指资产净值随着时间变动的水平。

Compound 治理依据市场现状更改质押要素,但无论什么时候,他的质押要素不得超过 0.9——最多可借出去你存进的抵押物的 90%:

随后,我们可以看到启用 oracle.getUnderlyingPrice(asset),它启用一个名为 Oracle 的内部合同。

Oracle 是一种有意思的体制,非常值得一篇专门blog文章(敬请关注)。为了能简约考虑,我们目前所表述是指,Oracle 主要是用于在借贷协议中获得某一资产价格的合约,价钱一般以协议书所使用的某类公共性贷币(一般是 USD、ETH 或协议所使用的稳定币)为载体。

如今,己经包括了危害单独销售市场身体状况中的所有要素,因而我们将要写出测算单独销售市场 AccountLiquidity 的方程式:

留意:在 Compound 中,资产价钱以美元(USD)计费。

这是一个相当长的自变量目录,但是如果你尝试记牢我们自己的「市场份额 Token」文章里的 Compound 一部分,你就会发现下列关系式:

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。