cs361

cs361

未来的DeFi如何引入无抵押贷款?

AMM 创新推动了 DeFi 行业可燃性提高,自上个周期的 5 亿美金提高到巅峰期 200 亿美金——今 400 倍提高。如果我说,大家正处在另一项可能会产生类似危害的突破边沿该怎么办?使我们向高效率迈入:无/低质押贷款。

信贷市场的出现是刺激性经济发展的重要,都是高效率社会体系的关键一部分。在 TradFi 中,有贷款担保贷款和无抵押贷款。贷款担保贷款必须质押财产,如房子、车辆或个股,贷款使用价值比约为 110%。这种价格低,由于交易对手风险不大。贷款无抵押贷款则有更大的年利率,而且仅由综合评分背诵。

尽管贷款担保贷款已是 DeFi 不可或缺的一部分(虽然 LTV 更高一些),但却没有无抵押贷款是一个非常大的短板。那么为什么这一有将近光辉历史的金融衍生工具,上链能那么难?这几个方面:

信用违约

在以往世界里,有守门人(Gatekeeper)去执行 KYC 和信誉评级,但是这违反了 DeFi 的自动化技术、全透明与非歧视性原则。但在没有这种规范辅助下,借款人出轨的一个关键对策便是不还款贷款。

速率减少

对借款人的任何方式的附加查验都会让贷款准许时长显著减缓。但是现阶段的超额抵押贷款服务项目提供很快的贷款审核,这也是 DeFi 的独特卖点。

相对较低的流通性/协调能力

大部分借款人仅对可预测固定利率和按时贷款有兴趣。借贷方必须在很长的时间内舒适地锁住其财产。在朝气蓬勃的加密市场中,没有多少人想要这么做。

监管风险

提供贷款无抵押贷款将造成管控对提供它们协议书的高度关注,自 08 年金融风暴以后就一直是那样。

特殊贷款风险性

1. 真实世界的财产和 NFT 贷款,即流动性比率

2. 综合评分——稀缺链上数据信息,所有人都可以做无尽钱包

3. 链下个人信用融合——取决于 TradFi 基础设施建设

虽然存在许多风险与考验,但还是有很多协议书在以不同方式提供质押不够的贷款。与大部分难题一样,解决方法有很多种潜在性方式。让我们一起看看最有前景的这些计划方案,都克服了什么样的问题,及其都有哪些未解决问题。

我还在下面的图中提出了一个粗略地的简述:

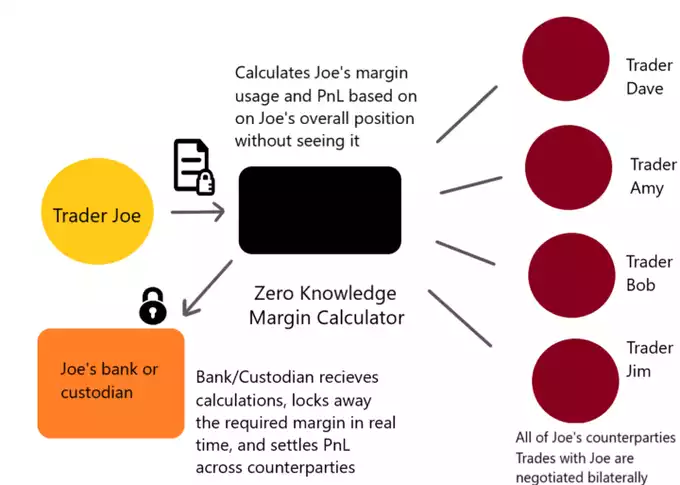

1.zkKYC

应用零知识证明完成 KYC,而无需事先与交易对手分享私人信息。借贷方可以通过已公开发行的 zkKYC 货币实效性证实来检验借款人的信誉度。

Credora Platform 应用这一工艺,根据去中介化来提高工作效率。主要是通过提供一个 zk 担保金计算方式来自主创新传统票据交换服务平台构造,该计算方式会把担保金和清算命令发给基金托管人。

kKYC 这样的执行并不是区块链技术的,反而是致力于组织销售市场。可是,维持去中心化也有一些优点。与一般的票据交换系统软件对比,它依然是一个很大的改善。

2. 债务 Token 化

将债务 Token 化以便其可以替代并最终可买卖将释放出来借贷方的资产流动性。它也尝试处理久期不匹配问题并容许细分化,提升很有可能的投资人/借贷方的总数。

意味着组织欠付债务的 ERC-20 Token 是寻找安全性回报的私人投资者理想的理财工具。在零息债券的情形下,债务 Token 会到到期后得到使用价值。

3. 代理帐户

该解决方法比较适合向股民提供无抵押贷款,而且不用 KYC。

借款人存进抵押物并得到贷款代理区块链智能合约。资产由借款人操纵,但是由于代理帐户仅限一些协议书而且不可以获取,因而不太可能手里拿着这一大笔钱逃走。

代理账号根据限定作用在编码等级强制性信赖。

总得来说,最有前景的多方位解决方法是 zkKYC,因为他为机构及个人参加者提供了一种得到贷款的形式。投资人根据借款获得利润的最好方式就是以促销价选购 Token 化债务并直到期满或提早售卖。

而股民则可以用代理帐户借入资金并且以杆杠的方式和最大的一个协议书开展互动。在 Gearbox Protocol 上,这种包含 Curve、Uniswap、Sushi 和 Yearn 等。

别的大量解决方法:

1. 合同书到合同贷款——绝大多数未开发设计;闪贷(非常规贷款)

2.(社会发展)毁约追索股票基金——用多重签名基金确保还贷

3. 原生态 Token 鼓励 - 贷款 < 为名盈利 原生态 Token 排出,当然这个会引发排出难题

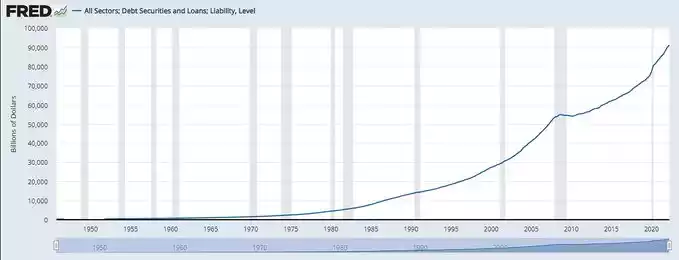

做为使用价值 70 亿美元全球借款市场链上挪动的一部分,为债务发售建立优质高效基础设施将吸引住黏性资产投入市场。

在我看来真正意义上的政府采购流程在这儿会获得胜利,由于传统式企业需要一个管控架构才能达到这一飞越。伴随着越来越多协议书在贷款发售上试着与众不同的转动,不断观查这一领域的高速发展可能非常有趣。

最终再说一句。无/低质押贷款也是有杆杠的,他们导致了 08 年金融风暴,将世界经济推上了灭亡边缘。因而这件事,做对了会夯实 DeFi 做为这类经济发展的一部分。做错,能给管控空袭 DeFi 提供极好原因,直至它开始变得无关痛痒。

原文链接

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。