DavidW3Hitchhiker

DavidW3Hitchhiker

Real yield背景下,DeFi商业模式可持续性初探

2020 年 DeFi summer, 诸多新项目根据给予流动性挖矿及 Token 奖赏所带来的短期内 TVL 的疯涨,但是随着很多项目根据 Token 的没有底线的公开增发提供更好的 APY,资金又玩命涌进很多项目,导致短期内 TVL 的狂跌。那样价格竞争所带来的大涨大跌,变成 DeFi 短期内吸引住销售市场关心的重要网络热点,但实际上所造成的结果却是资金过度投机性,没法不断沉积在工程中进行长久的生态文明建设和提高。

上一轮 DeFi 的潮流今年在年里 Terra 及 Celsuis 项目等的垮台声中嘎然而止。伴随着股市熊市来临,币圈行情的鱼龙混杂,销售市场逐渐怀疑 DeFi 的具体功效,好多人还认为很有可能除开旁氏资金盘、套娃及其发大财传奇等短期内蹭热点以外,DeFi 从未有过过多市场价值。

股市熊市的来临促使投机性资金潮水退去,销售市场都将专注力转移到了能真正长期性造就获利的 DeFi 新项目。从而出现了此次股市熊市 DEFI 的关键叙事逻辑:Real yield。Real yield 不会再根据协议原生态 Token 的过多公开增发,反而是激励共享协议盈利来鼓励 Token 拥有及流动性给予。

资金利用效率

以前的 DeFi 增长策略过度偏重于 TVL 增长,在经过无尽公开增发 Token 吸引住 TVL 后,重复利用 TVL 来造成有关盈利(以钱赚钱,金融行业的关键商业逻辑)。尽管 TVL 的获得是产业发展的前提条件,但 TVL 规模及增长速度并不是点评协议商业运营模式的最佳指标值。

TVL 并不是协议自身所拥有的资金,而也是第三方资金,用传统式金融企业负债表的角度看,则更像一笔债务。TVL 仅有融合更加好的 Token 社会经济学, 致力于如何运用 TVL 提升赢利收入及其协议有着的财产(类似资产总额)以后,才可以做为评定协议商业运营模式好坏的衡量技术指标。

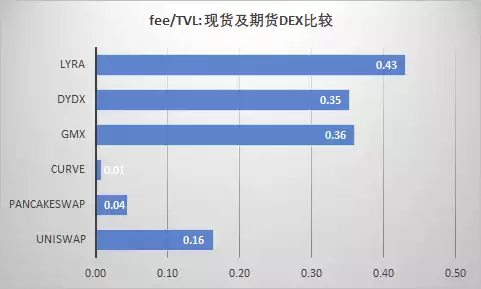

在这篇文章中,大家关键引进总收入/TVL(fee/TVL)指标值来评价协议的部门资金利用效率。这一指标值类似传统金融框架内的 ROA,是评定商业运营模式的效率关键指标。TVL 与总收入的融合,时刻提醒自己不必单方地致力于 TVL,终究,财产过大但不是很挣钱的话,代表着商业运营模式的某个关键层面欠缺高效率。

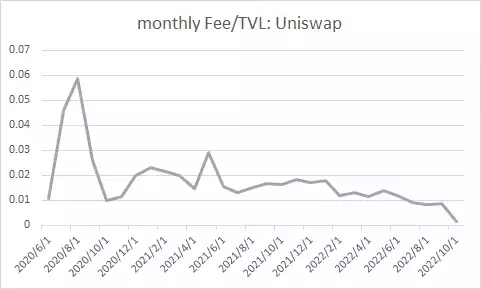

大家注意到上一轮 DeFi 工程中因为太过于潜心 TVL 的历史遗留缘故,在资金高效率层面通常比不上新的一个项目。与此同时,领头新项目如 UNISWAP 在资金的效率表现上大大的高过同行业,可能是由于其 V3 里的 USDC/ETH 池,用很小的 TVL 造就了非常大的成交量。

协议存留占比

与此同时,在下一轮 DeFi 中,一般的 DeFi 协议一般通过引进流动性挖矿的方式去获得 TVL,造成绝大多数收入都难以留存在协议上。在其中,以 UNISWAP 与 MAKERDAO 为两极化:前面一种基本上把所有的交易费收入都分到了参加流动性挖矿的 LP,后者并没有选用流动性挖矿,每一个贷款利息收入收容到了协议上。

Maker 虽是借款协议,但其本质是稳定币发售,充分考虑其事实上并不一定尤其提升流动性挖矿,Maker 事实上可能会把全部收入都留存在了协议中,引出来了协议真实资产总额这个概念,为以后协议提升一层风险控制安全垫,类似 TOKEMAK 所提出的协议操纵财产(PCA)这个概念。

绝大多数新项目,能够吸引流动性,也将一部分收入以奖励方式发给了 LP,许多流行新项目乃至基本上将收入的 90% 之上都发给了 LP。充分考虑很多项目在付给 LP 以后还要自用一部分盈利以应对其它杂费如精英团队支出、营销成本等,可事实上绝大多数协议仿佛都并没有为这一部分预埋充足的费用预算。

作为近期的艺人新项目,GMX 在行业报告中要求 LP(GLP Token 持有人)除开获得 GMX Token 奖赏以外,还得到以 ETH 计费的 70% 的渠道花费盈利(具体 LP 花费分为仅有 49%)。这类分配为中后期协议建设费用,协议自已的 PCA 累积等等都奠定良好基础。

此外,GMX 在自己 Token 释放出来上也十分传统。一个好的创业项目的标志是什么盈利是不是以 USDC、USDT 或其他稳定币的方式分派,甚至以区块链的原生态 Token (如 ETH 或 AVAX)的方式分派。

Token 赋能

Token 赋能是一个老调重弹讨论的话题。大牛市环境下, Token 赋能的需求被置若罔闻,销售市场很容易被新鲜小故事及时尚的专有名词触动,对于协议是不是捕获了使用价值, Token 持有者是不是分享提高故事,并不一定是炒作者关心的问题。忽略 Token 赋能,很有可能使我们遭遇 TCP/IP 协议同样的问题——的,TCP/IP 协议是一个必不可少基础设施,但是并没有让相关者得到一切使用价值;类似现阶段的诸多 DeFi 协议,也是发展去中心化金融体系「原语」,忽略 Token 赋能也会使其面临 TCP/IP 相似的运势?

在交易 LP 鼓励,收入总算沉积到协议方面后,协议还要遭遇流动性 Token 公开增发鼓励、精英团队及营销等多种多样花费支出,具体存留最终的盈利越来越少。出自于剖析里的便捷,大家这里只假定 Token 公开增发为最大的一个成本费项。每一年的公开增发经营规模能从一定程度上体现协议自身看待 Token 赋能的心态。

协议盈利估计

这里大家引进协议盈利的定义,即协议存留收入— Token 公开增发花费。成本费项为在当时新增加 Token 量乘于现阶段币价,这一测算不一定体现具体情况,但能在一定程度上向人们展现什么 DeFi 协议在资金高效率、协议存留及其 Token 赋能等多个方面,展示出了真实赢利市场前景。

DeFi 不一样跑道商业的延续性

DEX:

主要通过给予交易服务获得交易手续费收入的协议。交易手续费收入分给了 LP 及其 Token 持有人,LP 收入能够看作关键成本。

因为利率的主要原因,期货交易(不断)的交易收入一般来说远远地好于现货市场的收入。这主要表现在资金利用效率上,由于衍生品交易都是根据为名成交额(杆杠后)来支付的。企业 TVL 创造出来的收入,UNISWAP(最高效率现货交易平台)仅有 GMX 的三分之一。

次之,现货交易平台花费侧重于长期性降低,比如为了能扩张买卖受众群体,UNISWAP 就布署到比较便宜的 POLYGON,与此同时为了能跟 CURVE 市场竞争,引进了对于稳定币对 0.01% 花费 TIER,这都导致其整体上的资产利用效率减少。

借款:

给予借款提供服务的协议,主要通过利息支出提成,或是质押不够借款的发起费来获得收入。

成本费项主要是想储蓄方收取的利息支出及其 GRANTS。

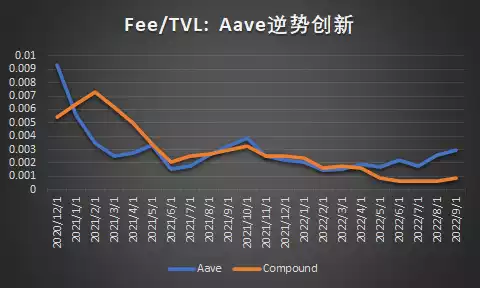

借款平台以其信贷业务中获得贷款利息收入。为了能最大程度地提升借款收入和营运能力,除开简单的提升花费以外,它还能调节三个关键杆杠:资本效率、新客和提高利润率。比如,Aave 上线了主打产品增强版(Aave V3,提升资产使用率)和一些填补商品(GHO 稳定币和 Lens Protocol),全部这都致力于调节这三个关键发展战略杆杠中的一个或几个。

但今年尽管市场进入股市熊市,Aave 的资金利用效率依然在趁势升高,反映了其新趋势在一定程度上反映了其新市场营销策略成功的。

质押不够的信贷产品,乃至不用抵押物信贷产品如闪电贷等,具备更强大的定价能力,因为它致力于合规管理和机构客户(金融衍生品、风投和做市),进而得益于竞争者更高市场壁垒。

与此同时,借款跑道依然遭遇价格竞争压力,比如最近有声称给予免息分期贷款的平台完成融资,反映了借款方式总体不久的将来遭遇的价钱工作压力。

ASSET MANAGEMENT 及流动性质押贷款服务平台:

投资管理公司从根据 AUM 的管理费用、销售业绩费和/或结构化产品的锻造和赎回费率中获取收入。长远来看,这方式的盈利质量比较强,更不容易遭受价格竞争产生的影响。

难题:什么 DeFi 方式更有前途?

尽管「real yield」很有可能更加比较靠谱的评估方式,这类流动性采购模式并有缺憾。一方面,协议必须赢利才能给相关者给予使用价值,所以对于客户非常少的新项目而言,并没有太大功效。最新项目大部分时候仍然需要诉诸于流动性挖矿去吸引 TVL 及其操盘手。除此之外,假如协议必须其收入分到Token持有人,这就意味着她们用以营销推广、社会治理及研制的资金越来越少。长远来看,纯粹看协议盈利来评价项目发展前景很有可能具有反效果。

- 免责声明

- 世链财经作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链财经无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

- 风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。

- 世链粉丝群:提供最新热点新闻,空投糖果、红包等福利,微信:juu3644。